Según la encuesta de gestores de fondos de Bank of America (FMS): En promedio ponderado, los inversores esperan que el petróleo cotice en 84$/barril a finales de 2026, lo que supondría un +38% desde los 61$ del Brent a comienzos de año. Además, el 28% de los inversores espera que el petróleo alcance 90$/barril o más a finales de 2026, frente al 12% de hace un mes.

14 de abril de 2026

Strategy compra otros 2.010 millones en bitcoin y ya supera a BlackRock

19 de mayo de 2026

Hay un dato que probablemente refleja mejor que ningún otro la situación actual de Wall Street: el sector tecnológico, que ya representa cerca de un tercio del peso total del S&P 500, está siendo responsable por sí solo de casi el 75% de toda la subida acumulada del índice en 2026. Y eso no es un simple detalle estadístico. Significa que gran parte del mercado está dependiendo de un número demasiado reducido de compañías para sostener las alzas.

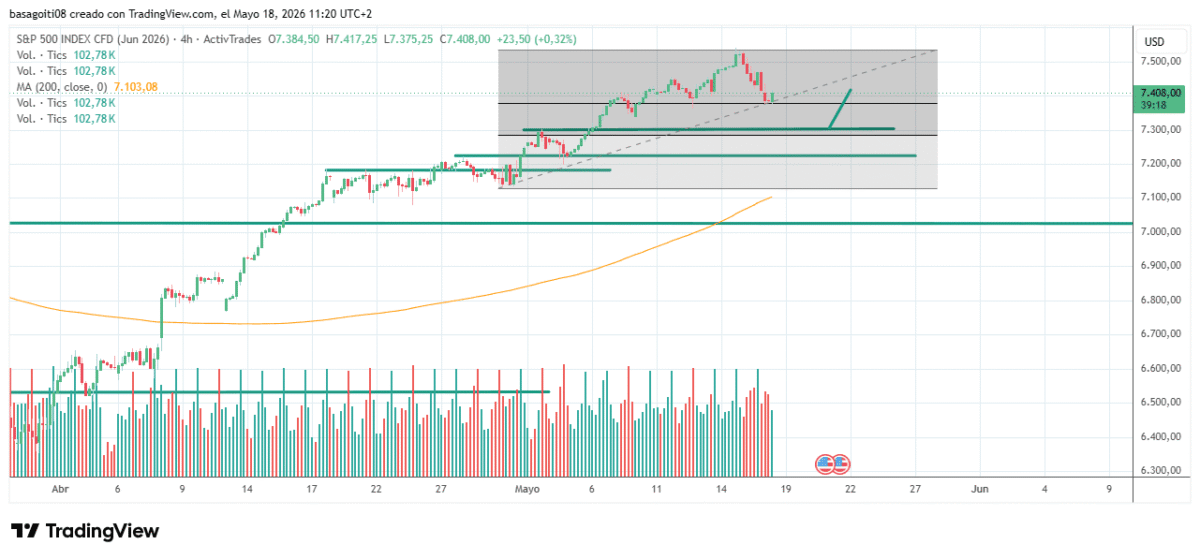

La sesión del viernes volvió a dejarlo en evidencia. El S&P 500 cerró en los 7.408,50 puntos, con una caída del 1,24%, apenas un día después de haber superado por primera vez en la historia el nivel psicológico de los 7.500 puntos. Y precisamente las ventas aparecieron en el sector que más había impulsado el rally durante los últimos meses. Intel cayó un 5%, Micron un 4%, AMD un 3% y Nvidia un 4,4%. Mientras los semiconductores lideran las subidas, el mercado transmite fortaleza y estabilidad; pero cuando empiezan a corregir, el sentimiento cambia rápidamente.

A nivel técnico, el contexto sigue siendo delicado. El índice continúa cotizando muy por encima de sus medias relevantes: un 7% sobre la media de 50 sesiones, situada en 6.921 puntos, y un 9,3% por encima de la media de 200 sesiones, ubicada en 6.780. Son distancias importantes, de las que normalmente exigen una fase de consolidación o corrección antes de intentar nuevos máximos.

Aun así, existen algunas señales que suavizan parcialmente el escenario. El RSI ha retrocedido hasta 67,15 puntos, abandonando ya la clásica zona de sobrecompra situada por encima de 70. Además, el MACD sigue en terreno positivo, actualmente en +1,54, aunque mostrando una clara pérdida de fuerza frente a los niveles superiores a 40 registrados a comienzos de semana.

La aparente tranquilidad del índice puede resultar engañosa. Mientras el VIX transmite una sensación de estabilidad relativamente controlada, la volatilidad implícita en muchas acciones individuales se mueve en niveles cercanos a 2,5 veces la del propio índice. En otras palabras: el titular parece calmado, pero por debajo del mercado hay movimientos extremadamente agresivos, rotaciones rápidas y una fuerte dispersión entre sectores y estilos de inversión.

Una subida cada vez menos equilibrada

El S&P 500 acumula una subida cercana al 8,4% en lo que va de año hasta el cierre del viernes. Sin embargo, esa cifra esconde una realidad mucho más frágil de lo que aparenta a simple vista.

La tecnología avanza más de un 23% y sigue siendo el auténtico motor del mercado. Energía, por su parte, sube cerca de un 28%, aunque su peso dentro del índice apenas supera el 4%, por lo que su capacidad de sostener al conjunto es limitada. El problema aparece cuando se observa el comportamiento del resto de grandes sectores: financieras retrocede alrededor de un 6,5%, salud pierde casi un 8%, servicios de comunicación cotiza ligeramente en negativo y consumo discrecional permanece prácticamente plano.

Y ahí es donde empieza a deteriorarse la calidad real del movimiento alcista.

Esos cuatro sectores representan más del 40% del peso total del S&P 500 y, sin embargo, no están participando activamente en la subida. No están tomando el relevo cuando tecnología se toma un respiro. Simplemente están desaparecidos. Y cuando un índice depende de tan pocos nombres para seguir avanzando, la sensación de fortaleza puede mantenerse en apariencia mientras internamente el mercado empieza a debilitarse.

La diferencia se aprecia también al comparar el S&P 500 tradicional, ponderado por capitalización, con su versión equiponderada. Ambos índices contienen exactamente las mismas 500 compañías, pero el ponderado supera al equiponderado en aproximadamente 200 puntos básicos en apenas unos meses. Esa divergencia no nace de una mejora generalizada del mercado, sino del peso gigantesco de compañías como Apple, Microsoft, Nvidia y unas pocas mega caps más.

En la práctica, muchos inversores creen estar comprando diversificación al invertir en el S&P 500, cuando en realidad gran parte de su exposición termina concentrándose en un grupo muy reducido de empresas.

Eso no implica necesariamente una señal inmediata de alarma ni mucho menos un motivo automático para salir del mercado. Los mercados pueden mantenerse irracionalmente extendidos durante bastante tiempo cuando coinciden momentum, liquidez y fuertes flujos pasivos entrando constantemente en los mismos valores. Ya ocurrió durante buena parte de 2024 y 2025 con las mega tecnológicas.

Sin embargo, cuanto más estrecho se vuelve el liderazgo, más vulnerables suelen ser las correcciones posteriores. Porque cuando llegan las ventas, apenas quedan sectores capaces de absorberlas con suficiente fortaleza.

Qué vigilar ahora

A corto plazo, la referencia técnica más importante pasa por la media de 20 sesiones, situada alrededor de los 7.260 puntos. Mientras el índice se mantenga por encima de esa zona, el escenario puede interpretarse simplemente como una toma de beneficios normal dentro de una tendencia alcista todavía intacta.

Pero si ese nivel se pierde con claridad al cierre, la atención pasaría rápidamente hacia la zona comprendida entre 6.913 y 6.921 puntos, coincidiendo con referencias técnicas mucho más relevantes. Una caída hasta ahí seguiría encajando dentro de una corrección técnicamente saludable, aunque psicológicamente bastante más incómoda para el mercado.

Todo esto sucede además en un momento especialmente delicado por el calendario macro y corporativo que viene por delante. Nvidia presenta resultados el miércoles tras el cierre; las actas de la Reserva Federal se publican esa misma tarde; Walmart presenta cuentas el jueves por la mañana; y Jerome Powell abandonará oficialmente la presidencia de la Fed el sábado.

A eso se suma un Treasury americano a diez años rondando el 4,55%, máximos de un año, mientras las probabilidades implícitas de nuevas subidas de tipos han pasado de apenas un 1% hace un mes a cerca del 45% actualmente.

Y ahí está probablemente el verdadero riesgo del mercado ahora mismo.

Sobre el papel, la tendencia sigue siendo claramente alcista. Pero cada vez depende de menos compañías. Y ese tipo de fortaleza suele parecer muy sólida… justo hasta el momento en que deja de serlo.